Price Cap Oil ของกลุ่ม G7 + สหภาพยุโรป จะหนุนทอง หรือ ฉุดทองคำลงกันแน่ !?

- Advertisement -

- Advertisement -

การพยายามยุติสงคราม รัสเซีย ยูเครน ของประเทศที่ 3, 4 สู่ปัญหาความวุ่นวายพลังงานในสหภาพยุโรป

การรวมกลุ่มของชาติตะวันตก เพื่อบีบ ปธน.วลาดิมีร์ ปูติน ให้ละทิ้งสงคราม ในยูเครนกำลัง ทวีความรุนแรงมากยิ่งขึ้น มาถึงขั้นตอนที่ละเอียดอ่อน

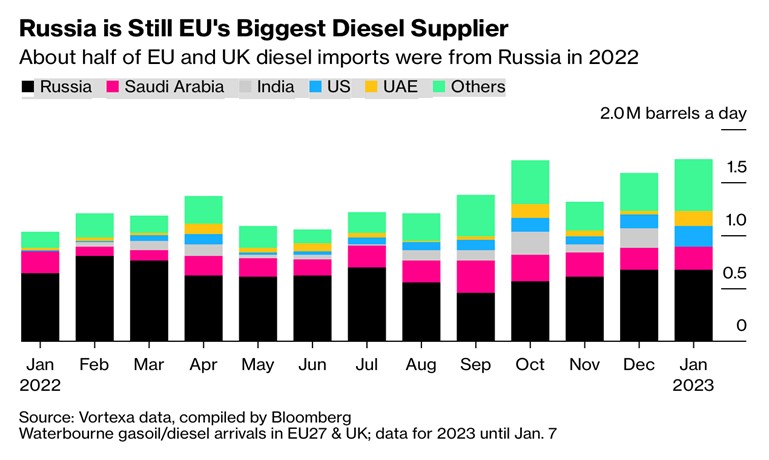

ตั้งแต่วันที่ 5 ก.พ. สหภาพยุโรปจะร่วมกับ สหราชอาณาจักรและสหรัฐฯ ในการห้ามนำเข้าน้ำมันดีเซลของรัสเซียและผลิตภัณฑ์น้ำมันอื่น ๆ ที่ขนส่งทางทะเล

มาตรการนี้ควบคู่ไปกับการกำหนดราคาสูงสุดสำหรับการส่งออกเชื้อเพลิงของรัสเซีย โดยมีจุดประสงค์หลัก เพื่อลดทอนรายได้ด้านพลังงาน

- Advertisement -

ในทางกลับกัน หากผู้ซื้อในยุโรปไม่สามารถหาพลังงานทดแทนได้ มาตรการคว่ำบาตรก็เสี่ยงที่จะเพิ่มต้นทุนใหม่ให้กับอุตสาหกรรมที่พึ่งพาน้ำมันดีเซล เช่น การทำฟาร์ม และการขนส่งสินค้าทางถนน และทำให้รัฐบาลควบคุมเงินเฟ้อได้ยากขึ้น

ซึ่งที่ผ่านมา น้ำมันดิบที่ยังไม่ผ่านการกลั่น จะอยู่ภายใต้การห้ามของยุโรปและการกำหนดราคาสูงสุดที่ $60 ต่อบาร์เรล สำหรับกิจการที่ยังคงซื้อจากรัสเซีย

มาตรการคว่ำบาตรใหม่จะส่งผลกระทบต่อเชื้อเพลิงกลั่นของรัสเซียทางทะเล ประเทศนี้ยังเป็นผู้ส่งออกแนฟทารายใหญ่ ซึ่งสามารถใช้ในการผลิตน้ำมันเบนซินและพลาสติก และน้ำมันเชื้อเพลิงที่มักใช้ในการ ผลิตไฟฟ้าและการขนส่ง

นอกจากนี้ รัสเซียยังจัดส่งน้ำมันอากาศยาน น้ำมันแก๊สโซลีนสุญญากาศ และผลิตภัณฑ์ปิโตรเลียมอื่น ๆ โดยรวมแล้ว คิดเป็น 9.3% ของสินค้าน้ำมันทั่วโลกในปี 2565 ซึ่งมากกว่าส่วนแบ่งในตลาดน้ำมันดิบประมาณ 0.5%

ดังนั้น มาตรการคว่ำบาตรล่าสุดของสหภาพยุโรป จึงมีความสำคัญพอ ๆ กัน ใครก็ตามที่จ่ายเงินเกิน Price Gap สำหรับผลิตภัณฑ์ที่จัดส่งจากรัสเซีย จะไม่สามารถรับประกันภัยและจัดหาเงินทุนจากประเทศ ที่เข้าร่วมหลักได้ นั่นเป็นเรื่องใหญ่

- Advertisement -

เนื่องจากเรือบรรทุกน้ำมันมากกว่า 95% ของโลกได้รับการประกันผ่านลอนดอน แม้ว่าผู้ซื้อในแอฟริกาและที่อื่น ๆ ยินดีที่จะซื้อน้ำมันดีเซลของรัสเซียในราคาที่สูงกว่าราคาที่กำหนด แต่เรือบรรทุกน้ำมันจำนวนมากของโลก ก็ไม่สามารถจัดส่งได้

หนึ่งในความท้าทายที่ยากที่สุดของพวกเขา คือ การทดแทนผลิตภัณฑ์ประเภทดีเซลที่ขับเคลื่อนรถยนต์ รถบรรทุก เครื่องจักรกลการเกษตร เรือ อุปกรณ์การผลิต และการก่อสร้าง ประมาณ 220 ล้านบาร์เรล ถูกส่งไปยังกลุ่มจากท่าเรือของรัสเซีย ในปี 2565 ซัพพลายเออร์ในตะวันออกกลาง ซึ่งโรงกลั่นใหม่กำลังเพิ่มขึ้นเป็นทางเลือกที่ชัดเจน อินเดียและสหรัฐฯ สามารถช่วยเติมเต็มช่องว่างได้เช่นกัน

G7 และสหภาพยุโรป กำหนดเพดานราคาอย่างไร ?

G7 มีเป้าหมายที่จะออกแบบการกำหนดราคาสูงสุด 2 ราคา โดยน้ำมันดิบจะอยูที่ $60 ต่อบาร์เรล สำหรับผลิตภัณฑ์ น้ำมันกลั่น ให้ซื้อขายในราคาที่สูงกว่าน้ำมันดิบ

หนึ่งในความท้าทายที่ยากที่สุดของพวกเขา คือ หากรัสเซียไม่ยอมรับเงื่อนไขเพดานราคา ลดอุปทานตามอำเภอใจ ซึ่งเป็นสิ่งที่ รัสเซีย ขู่ว่าจะกระตุ้นราคาน้ำมันให้สูงขึ้นก่อนหน้าแล้วนั้น ยุโรปจะหาพลังงานทดแทนผลิตภัณฑ์ประเภทดีเซล ที่ขับเคลื่อนรถยนต์ รถบรรทุก เครื่องจักรกลการเกษตร เรือ อุปกรณ์การผลิต และการก่อสร้าง ได้จากที่ไหน !? ในเมื่อปี 2565 รัสเซียเป็นผู้ส่งออก พลังงาน ดังกล่าวประมาณ 220 ล้านบาร์เรล

หากจะหวังพึ่งซัพพลายเออร์ ในตะวันออกกลางที่กำลังเพิ่มโรงกลั่นใหม่กำลังเป็นทางเลือก รวมถึงการนำเข้าจากอินเดีย และ สหรัฐฯ สามารถช่วยเติมเต็มช่องว่างได้แต่จะครอบคลุมมากน้อยแค่ไหนยังคงเป็นสิ่งที่น่าคิด

ความคิดในอุดมคติของยุโรปคือ

บทลงโทษใหม่จะสร้างผลกระทบต่อการเงินของรัสเซีย โดยไม่ก่อให้เกิดภาวะช็อกด้านพลังงาน ที่ส่งผลกระทบต่ออุตสาหกรรมสำคัญ ๆ และทำให้รัฐบาลควบคุมอัตราเงินเฟ้อได้ยากขึ้น

หากราคาสูงสุดต่ำเกินไป บริษัทรัสเซียอาจปฏิเสธที่จะขาย ถ้ามันสูงเกินไป พวกเขาก็จะประสบความไม่สะดวกที่จะต้องหาผู้ซื้อรายใหม่ แต่ลูกค้าที่มีศักยภาพในการทดแทนเชื้อเพลิงรัสเซีย ก็อาจจะมีบ้าง เช่น ตุรกี ประเทศในแอฟริกาละตินอเมริกา หรืออาจหมายรวมถึง อินเดีย จีน

เบาะแสจากงานวิจัย รายงานอื่น ๆ

นักวิจัยชาวฟินแลนด์กล่าวว่า เพดานราคาน้ำมันจะทำให้ รัสเซีย เสียมูลค่ากว่า 160 ล้านยูโร (172 ล้านดอลลาร์) ต่อวัน รายได้ที่หายไปจะเพิ่มขึ้นเป็น 280 ล้านดอลลาร์ต่อวัน เมื่อมีการขยายขีดจำกัดไปยังผลิตภัณฑ์กลั่นตั้งแต่วันที่ 5 ก.พ.

ตามข้อมูลของ Peskov อินเดีย จีน และ ตุรกี ซึ่งเป็นผู้ซื้อ น้ำมันดิบรายใหญ่ของรัสเซีย ไม่ได้เข้าร่วมการจำกัดราคาของ ประเทศตะวันตก จึงมิได้ถูกกีดกันการเข้าถึงแหล่งพลังงาน ตามคำสั่งของปูติน ที่ห้ามจัดหาน้ำมันดิบและเชื้อเพลิงให้ กับผู้ซื้อต่างชาติที่ปฏิบัติตามสัญญาดังกล่าวให้มีผลบังคับใช้ตั้งแต่เดือนกุมภาพันธ์นี้

องค์กรวิจัย CREA กล่าวว่า การปรับลดขีดจำกัดลงเหลือ 25 ถึง 35 ดอลลาร์ต่อบาร์เรลจาก 60 ดอลลาร์ จะยังคงสูงกว่าต้นทุนการ ผลิต และการขนส่งของรัสเซีย แต่จะลดรายได้จากการส่งออก น้ำมันของ ประเทศลงอีกอย่างน้อย 100 ล้านยูโรต่อวัน

หากยุโรปยังมีพลังงานใช้เพียงพอ

นั่นหมายความว่า รัสเซียไม่ได้ลดอุปทานพลังงานในตลาดโลกลงตามคำขู่ก่อนหน้า ยุโรปก็อาจจะยังพอหรือมีความสามารถมากพอในการหาพลังงานทดแทนจากประเทศอื่น ๆ ได้ ไม่ว่าจะเป็น ตุรกี แอฟริกา สหรัฐฯ ละตินอเมริกา หรือ แม้แต่อินเดีย และ จีน แต่แหล่งพลังงานจากจีนอาจไม่มากนัก ตราบใดที่การเปิดประเทศของจีนมีแนวโน้มผ่อนคลายมากขึ้นเรื่อย ๆ

ผลกระทบที่ส่งผ่านมายังราคาพลังงานภายในประเทศอาจไม่มากนัก จนทำให้เงินเฟ้อในยุโรปกลับมาสูงขึ้นเป็นระลอกที่ 2 ประเด็นแบบนี้ก็อาจจะไม่ส่งผลเชิงลบต่อทองคำเท่าไหร่นัก

เว้นแต่ยุโรปจะสร้างความบีบคั้นให้รัสเซียมากจนเกินไป จนรัสเซียใช้ไม้แข็งตอบโต้กลับบ้าง ไม่ว่าจะเป็นการปรับลดอุปทานพลังงานต่อตลาดโลก การเพิ่มระดับความเข้มข้นของสงครามวิกฤตอาหารพลังงานอีกระลอก หรือแม้แต่การเปิดประเทศของจีน Demand ที่เพิ่มสูงขึ้นไม่สมดุลกับ Supply ในตลาด จนผลักดันให้ราคาพลังงานกลับมาร้อนแรงอีกครั้ง

ยุโรปคงไม่อาจหลีกเลี่ยงความเสี่ยงจากการกลับมาอ่อนค่าของสกุลเงินยูโรลงได้ง่าย ๆ ปัจจัยเหล่านี้จะเป็นตัวสะท้อนกลับให้ทองคำยังมีความเสี่ยงที่จะกลับมาปรับฐานอีกครั้ง แต่รอบของการปรับฐานเชื่อว่าจะไม่ลึกมาก เพราะจีน อินเดีย ยังเป็นทางออกหลักของนโยบายดังกล่าว และไม่น่าทำให้หลุดกรอบแนวโน้มขาขึ้นของทองปีนี้ (1,720) ก็จะถือเป็นโอกาสดี ให้ย่อเข้าสะสมทองคำอีกครั้งในช่วงปลาย Q1-Q2 นี้ก็เป็นได้

ขอขอบคุณ ShiningGold Bullion

- Advertisement -

Comments are closed.