ความต้องการของธนาคารกลาง รวมถึงตลาดจีน-อินเดีย ฟื้นตัว ดันราคาทองแข็งแกร่ง

- Advertisement -

- Advertisement -

หลังจากที่เมื่อวานนี้ เราได้เห็นปัจจัยหนุนของราคาทองคำจากเงินเฟ้อ และตัวเลขหนี้สาธารณะของสหรัฐฯ มาแล้ว วันนี้เราจะมาดูปัจจัยหนุนเพิ่มเติม คือ อุปสงค์ทองคำกายภาพ จากจีน และ อินเดีย และอุปสงค์ทองคำจากธนาคารกลาง

ตามปกติแล้วอุปสงค์ทองคำ หรือ ความต้องการใช้ทองคำ ประกอบไปด้วยความต้องการจาก 4 กลุ่มหลัก ได้แก่ ภาคเครื่องประดับ ภาคเทคโนโลยี ภาคธนาคารกลาง และ ภาคการลงทุน

ซึ่งแบ่งเป็นความต้องการทองคำในด้านการลงทุน ETF ทองคำ และ ความต้องการทองคำในด้านการลงทุนทองคำ นำโดยการบริโภคจากจีนและประเทศอินเดีย ซึ่งเป็น 2 ประเทศที่ใช้ทองคำมากที่สุดในโลก โดยบริโภคทองคำรวมกันเกือบ 2,000 ตัน ต่อปี

ทั้งนี้ การระบาดของโควิด-19 ได้ส่งผลให้เกิดการเปลี่ยนแปลงหลายประการ ขณะที่การดำเนินมาตรการปิดเมืองทั้งในจีนและอินเดีย เศรษฐกิจที่ย่ำแย่ลงบั่นทอนความมั่งคั่งของชาวจีนและอินเดีย

รวมถึงราคาทองคำที่ทะยานขึ้นอย่างมาก กดดันความต้องการทองคำในภาคเครื่องประดับในปี 2020 ลดลงเหลือ 1,411.6 ตัน ลดลง 34% จากปี 2019 และเป็นระดับต่ำสุดนับตั้งแต่ WGC เริ่มจดบันทึกตัวเลขดังกล่าว

- Advertisement -

อย่างไรก็ดี ความต้องการทองจากจีนและอินเดีย มีแนวโน้มฟื้นตัวอย่างมีนัยสำคัญในปี 2021 ดังนั้น หากแรงซื้อจากจีนและอินเดียกลับมาฟื้นตัวต่อเนื่อง อย่างน้อยก็จะเป็นปัจจัยที่ช่วยจำกัดความเสี่ยงด้านต่ำของราคาทองคำได้

แต่หากความต้องการทองคำจากจีนและอินเดียสูงกว่าที่คาด ก็อาจเป็นปัจจัยที่ช่วยผลักดันราคาทองคำให้ปรับตัวสูงขึ้นได้เช่นกัน

ส่วนความต้องการทองคำของธนาคารกลาง เพื่อใช้เป็นเงินทุนสำรองระหว่างประเทศ (Foreign exchange reserves) ทั้งนี้ สินทรัพย์ต่างประเทศที่ถือครองหรืออยู่ภายใต้การควบคุมโดยธนาคารกลางของแต่ละประเทศ มักจะประกอบไปด้วยเงินตราต่างประเทศต่าง ๆ อาทิ ดอลลาร์สหรัฐ ยูโร ปอนด์ เยน และ หยวนเป็นต้น นอกจากนี้ยังมีทองคำ พันธบัตรรัฐบาล สิทธิพิเศษถอนเงิน (Special Drawing Rights : SDR) และสินทรัพย์ส่งสมทบกองทุนการเงินระหว่างประเทศอีกด้วย

ตามรายงานของ World Gold Council เชื่อว่ามีเหตุหลัก 3 ประการ ที่ธนาคารกลางตัดสินใจเข้าซื้อทองคำ ได้แก่

- Advertisement -

- Diversification : การกระจายการลงทุนเพื่อกระจายความเสี่ยงของพอร์ตเงินทุนสำรองระหว่างประเทศท่ามกลางปัจจัยทางด้านภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น

- Allocation Rebalancing : การปรับสมดุลพอร์ตลงทุนเนื่องจากเงินทุนสำรองระหว่างประเทศของธนาคารกลางในประเทศเกิดใหม่ได้เพิ่มสูงขึ้นธนาคารกลางบางแห่งจึงเพิ่มการถือครองทองคำ

- Active Management : การบริหารแบบเชิงรุกเนื่องจากทองคำมีสภาพคล่องในตลาดที่อยู่ในระดับสูงด้วยปริมาณการซื้อขายต่อวันที่มากกว่าสินทรัพย์ส่วนใหญ่ ทำให้ธนาคารกลางหลายแห่งปรับใช้ทองคำเพื่อจัดการสภาพคล่องของพวกเขาหรือใช้เพื่อเพิ่มอัตราผลตอบแทน

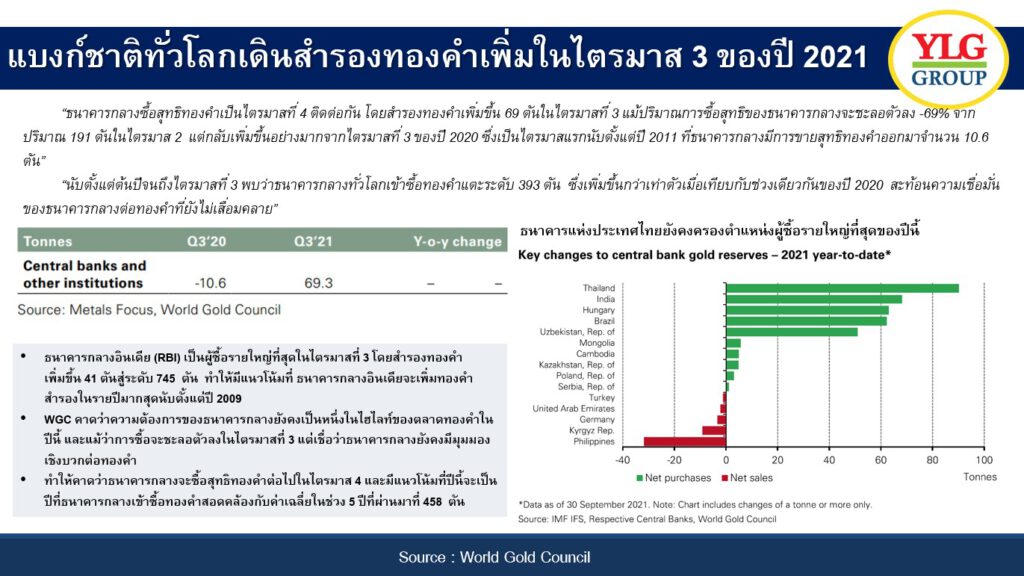

- ทั้งนี้ WGC คาดว่าความต้องการของธนาคารกลางยังคงเป็นหนึ่งในไฮไลท์ของตลาดทองคำในปี 2021 แม้ว่าการซื้อจะชะลอตัวลงในไตรมาสที่ 3 แต่เชื่อว่าธนาคารกลางยังคงมีมุมมองเชิงบวกต่อทองคำ ทำให้คาดว่าธนาคารกลางจะซื้อสุทธิทองคำต่อไปในไตรมาส 4 และมีแนวโน้มที่ปีนี้จะเป็นปีที่ธนาคารกลางเข้าซื้อทองคำสอดคล้องกับค่าเฉลี่ยในช่วง 5 ปีที่ผ่านมาที่ 458 ตัน

- ที่น่าสนใจ คือ ธนาคารแห่งประเทศไทยยังคงครองตำแหน่งผู้ซื้อรายใหญ่ที่สุดของปีนี้ โดยเพิ่มทองคำสำรอง 90.2 ตันในช่วงครึ่งปีแรกของปีนี้ ทำให้ปริมาณทองคำสำรองของไทยอยู่ที่ 244.2 ตันซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์และคิดเป็น 6% ของทุนสำรองทั้งหมด ทำให้ไทยก้าวขึ้นมาเป็นประเทศที่ถือครองทองคำสำรองมากที่สุดเป็นอันดับที่ 21 ของโลก

ขอขอบคุณ : YLG

- Advertisement -

Comments are closed, but trackbacks and pingbacks are open.